Le sujet est difficile à appréhender

On sort d’une forte inflation causée par la pandémie du COVID puis de l’invasion de l’Ukraine par la Russie qui a fait bondir tous les tarifs (énergie, matériaux, alimentation… ) et multiplier les taux de crédit immobilier par quatre en moins de deux ans

Pourquoi les taux ont fortement augmenté ?

La BCE (banque centrale européenne) afin de stabiliser les prix de la zone euro et contrer l’inflation. Cela vise à décourager les emprunts, la circulation de l’argent et donc enrayer la spirale de l’augmentation des prix. Ces hauses successives de de la BCE a eu pour conséquence des hausses de taux des crédits immobiliers et une baisse de 40% de prêts accordés sur une année glissante d’après l’observatoire de Crédit Logement.

Où en est l’inflation ?

L’inflation était en moyenne à + 4.9% en 2023 selon l’Insee et passe à 2.3% à fin du premier trimestre 2024… Bonne nouvelle ! La BCE n’augmente plus ses taux et les banques amorcent les baisses de taux.

Pourquoi les taux baissent-ils ?

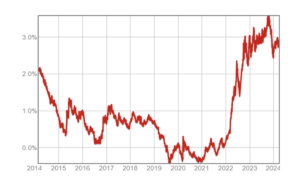

Les banques empruntent elle aussi au taux de l’AOT 10 qui est l’indice du taux fixe auquel l’Etat Français emprunte sur 10 ans. L’OAT 10 ans appelé aussi TEC 10 est l’indice de référence pour l’évolution du marché des crédits immobiliers. Au moment de la crise l’OAT 10 ans a augmenté en 6 mois autant qu’entre Janvier 2013 et Décembre 2021 (8 ans !!!)

Au 28/03/2024 l’OAT 10 ans est à 2.80%

Où en sont les prix de l’immobilier ?

C’est cher pas cher … tout dépend pour qui !

Depuis 2000, les prix de l’immobilier ancien ont été multipliés par plus de 2.5 sur toute la France. La pandémie accélère les hausses toute comme l’inflation.

La chambre des notaires du Grand Paris suite à la chute des transactions affirme qu’une baisse de 7% est constatée en Ile de France.

Les vendeurs ont du mal à baisser leurs prix comme le constate le groupe bancaire BPCE (Crédit Agricole, Caisse d’Epargne, Banque Populaire) surtout que les taux commencent à baisser… Serait-ce la faute du biais comportemental !

Alors faut-il attendre pour acquérir sa Résidence Principale ?

D’après une étude 6 Français sur 10 estiment que le marché n’est pas favorable !

Cela m’amène à demander attendre quoi ? Le bon moment peut-être…

Pour vous aider à connaitre votre capacité d’emprunt allez sur notre site CREDIXIA, expert en immobilier depuis 1999, vous trouverez nos calculatrices, nos simulateurs, vous pouvez si vous le souhaitez-vous laisser guider par un de nos conseillers en demandant d’être rappelé sous 24 heures.

CREDIXIA vous informera sur les prêts bonifiés, les aides de l’état Prêt 0% (PTZ), les prêts fonctionnaires…

Le bon moment c’est effectivement d’avoir un dossier de financement correct qui donnera envie aux banques de vous accorder un prêt immobilier dans des conditions optimales.

Comment préparer son dossier ?

Les banques pour octroyer un crédit immobilier étudient plusieurs facteurs :

-

Taux d’endettement

Respect du taux d’endettement de 35% en respect de la préconisation du HCSF (Haut Conseil de Stabilité Financière) afin de préserver une balance financière des ménages. L’endettement est calculé sur les revenus nets (salariaux, locatifs…) divisé par les charges récurrentes (pension alimentaire, échéances de prêt en cours…) Outre l’endettement, pensez au reste à vivre pour le foyer pour régler les débiteurs mensuels (internet, électricité, loyer qui subsisterait) et continuer à vivre convenablement.

-

Durée de prêt

Respect de la durée d’emprunt limitée à 25 ans.

La tribune de Mme Agnès Bénassy Quéré, seconde sous-gouverneure de la Banque de France est précise.

« Les « normes HCSF » limitent à 25 ans la durée maximale des crédits à l’habitat et à 35 % le taux d’effort maximum pesant sur les emprunteurs. Toutefois, le HCSF a prévu une marge de flexibilité, elle-même réajustée en juin 2023 : 20 % des nouveaux prêts accordés peuvent déroger aux normes. Le HCSF a souhaité que cette flexibilité profite d’abord aux primo-accédants et aux ménages s’endettant pour acquérir leur résidence principale. Ainsi, il a réservé 70 % des 20 % (donc 14 % de la production totale de prêts) aux acquisition d’une résidence principale, dont 30 % (toujours des 20 %, c’est-à-dire 6 % de la production totale) aux primo-accédants (cf. tableau 1). Les normes s’appliquent sur base trimestrielle et leur respect est apprécié avec certaines souplesses afin d’accommoder les délais d’approbation des dossiers de crédit et la saisonnalité de certaines opérations. Elles sont destinées à servir des dossiers atypiques, par exemple pour des ménages aisés désirant réaliser un investissement locatif, et pour lesquels le taux d’effort maximum de 35 % pourrait apparaître trop restrictif aux yeux de la banque prêteuse. »

La Caisse d’Epargne pour les moins de 30 ans accordent selon conditions des prêt pouvant aller jusqu’à 30 ans, selon conditions de ressources preuve en est que des souplesses réapparaissent.

-

Apport

Les organismes préteurs demanderont que vous apportiez tous les frais hors montant de l’acquisition et travaux si existants. Les banque prêtent à 100% du montant du bien mais peut parfois demander plus selon la qualité du dossier et de la constitution du foyer.

-

Stabilité Financière

Les banques seront évidemment très attentive à votre catégorie socio professionnelle et la stabilité financière de vos revenus. Pour un salarié, la période d’essai devra être terminée et le calcul des revenus sera pris sur le net annuel ou mensuel si il est identique chaque mois. Sur un professionnel, la banque prendra la moyenne des revenus sur 3 ans.

-

Bonne tenue de comptes

Pour espérer avoir un prêt immobilier comme toute autre ligne crédit, la tenue des comptes devra être impeccable, sans aucun rejet d’écritures, en respect du découvert autorisé.

Si tous ces critères sont respectés, sachez que les banques vous accompagneront dans votre projet.

Pour obtenir les meilleures conditions, faites confiance à CREDIXIA qui vous trouvera les meilleurs financements en se rapprochant de ses partenaires bancaires avec qui la confiance est installée depuis longtemps.

CREDIXIA vous aidera dès votre demande de simulation jusqu’à la signature de l’acte authentique.

Votre conseiller dédié CREDIXIA mènera votre dossier avec habileté, en vous rapportant chaque négociations.

A la réponse de faut-il attendre pour acheter sa résidence principale ?

Selon moi la réponse dépend de vous … Etes-vous prêt ?