Selon l’Observatoire Crédit Logement CSA, les taux des crédits immobiliers pour les particuliers sont tombés en moyenne à 1,25 % en juin (hors assurance). Avec le concours de CREDIXIA, au mois de juillet, les emprunteurs peuvent bénéficier d’un taux à 0,85% (hors assurance) sur une durée de 25 ans. Ce taux exceptionnellement bas a été obtenu pour un couple de trentenaire, primo-accédants, qui achète une résidence principale dans Paris (15e arrondissement). Le couple dispose d’un apport personnel couvrant les frais de notaire, les frais de garantie et les frais d’agence, et d’un revenu annuel de 100 000 Euros. D’après nos banques partenaires, ce taux devrait devenir la norme pour tout type d’emprunteur si les conditions d’emprunt d’Etat restent si faibles.

D’où provient cette baisse des taux ?

Avec une concurrence de plus en plus féroce entre les banques, les établissements bancaires profitent des taux extrêmement bas pour attirer les nouveaux clients grâce au crédit immobilier. Elle s’assurent ainsi de conserver leurs clients sur une longue durée puisqu’il est peu probable qu’avec des taux aussi bas, les emprunteurs soit en mesure de renégocier leurs crédits auprès de la concurrence. Grâce à cette relation, les banques rentabiliseront leurs investissements à moyen terme grâce à la vente de produits annexes : ouverture de compte épargne, moyens de paiement, assurance habitation, etc…Les banques n’ont pas d’intérêt à augmenter les taux trop rapidement car le crédit immobilier reste la meilleure façon de proposer une offre concurrentielle ayant de la valeur.

Faut-il craindre une remontée des taux en 2019 ?

Compte tenu de la stabilité du taux de la BCE à 0% et d’un OAT négatif sur 10 ans, en date du 19/07/2019, aucune hausse des taux ne devrait se manifester avant la fin de l’année. À ce jour, aucune flambée des taux immobiliers n’est prévue en 2019. Aucun indicateur nous alerte sur une probable hausse des taux immobiliers en 2019. Certains organismes envisagent une hausse en cas de recul important du nombre de primo-accédants sur le marché immobilier en 2019. Néanmoins cette « unique hypothèse » ne peut pas être à l’origine d’une remontée de la courbe des taux, surtout si les banques proposent des solutions de financements sur des longues durées pour attirer cette clientèle (sous réserve d’évènements extérieurs en France et en Europe).

Pourquoi emprunter sur 25 ans ?

Pour maintenir l’accès au crédit immobilier à toutes les typologies de clients y compris les moins aisés, les banques n’hésitent plus à proposer des crédits sur du long terme, 25 ans, 30 ans, voire 35 ans. L’avantage d’emprunter sur une longue durée est que l’emprunteur bénéficie soit d’une mensualité plus faible à emprunt égal, soit d’un prêt d’un montant plus élevé à mensualité équivalente. En contrepartie, en augmentant la durée du crédit, l’emprunteur augmente le coût total des intérêts. Globalement, les prêts longues durées sont destinés à des jeunes actifs, âgés de moins de 36 ans. Grâce à une future hausse de salaire, l’emprunteur pourra moduler son échéance de prêt. C’est-à-dire qu’il aura la possibilité d’augmenter sa mensualité et ainsi réduire la durée de son crédit. Certes, le taux restera inchangé mais en raccourcissant la durée de son crédit, il diminuera automatiquement le coût de ses intérêts. Au final, le client n’emprunte plus sur 25 ans, mais sur une durée plus courte. Pas besoin de refaire un dossier de crédit pour moduler ses échéances de prêt, la banque réétudiera seulement l’endettement, en vérifiant vos bulletins de salaire et l’état de vos comptes.

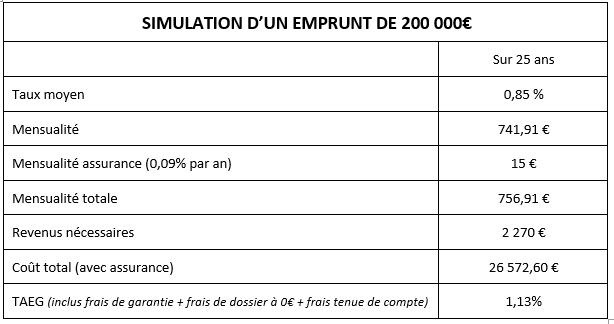

Quel est le coût d’un crédit sur 25 ans ?

Pour un prêt sur 25 ans au taux de 0,85%, la mensualité assurance comprise est de 756,91 €.

Un foyer qui perçoit un revenu de 2 270 € par mois pourra acheter un bien immobilier d’une valeur de 200 000 €.