Compte tenu des dernières évolutions des marchés financiers, il est certain que les taux des prêts immobiliers vont rester proches du niveau actuel extrêmement bas jusqu’au 1er semestre 2015.

Il n’y a aucune raisons financières pour que les taux augmentent brutalement en 2015.

La concurrence reste forte entre les établissements bancaires qui souhaitent conquérir de nouveaux clients. Qui plus est, on enregistre beaucoup de liquidités sur les marchés financiers qui sont soutenus par les politiques monétaires des banques centrales.

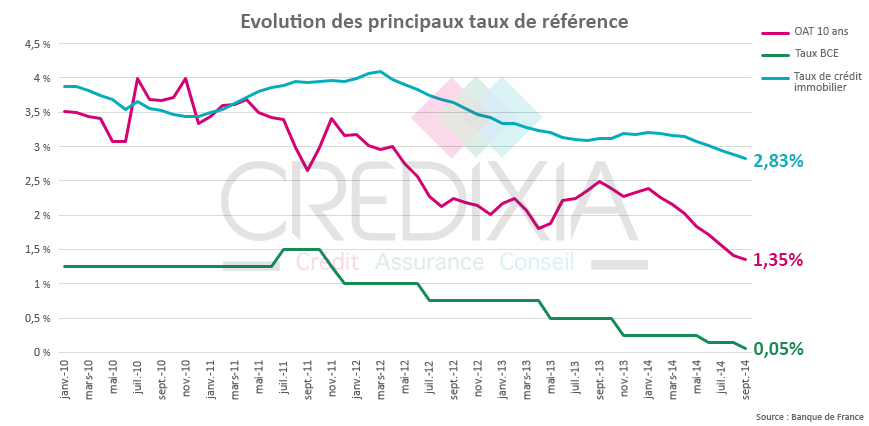

L’OAT 10 ans – qui évolue en fonction des taux directeurs – se maintient à son plus faible niveau passant à 1,13% le 18 novembre 2014 (contre en moyenne 1,41% au mois d’Aout et 1,36% au mois de Septembre).

L’OAT 10 ans est un indice très important à surveiller car c’est celui qui détermine les taux fixés par les banques qui empruntent elles aussi l’argent sur les marchés long terme pour le revendre aux emprunteurs en appliquant une marge. Lorsque L’OAT 10 ans baisse, cela se traduit en général par une baisse des taux fixes proposés par les banques et inversement si l’OAT 10 ans monte, il faut s’attendre à une hausse des taux de crédits immobiliers fixes.

La stabilité du taux d’intérêt directeur de la BCE, qui stagne à 0,05% depuis septembre, a pour mission d’éviter un risque de déflation. Il n’est donc pas impossible que la BCE décide d’abaisser son principal taux directeur à un plancher sans précédent de 0% en 2015. Le contrôle des taux d’intérêt est le mécanisme clé de la politique monétaire et la BCE influence l’évolution des taux des crédits aux particuliers, en modifiant son taux directeur.

Évolution des principaux taux de référence

Sur ces bases, il est clair que les taux de crédits resteront bas en 2015, sauf évènements extérieurs en France ou en Europe.

Un conseil, n’attendez plus pour acheter ou pour faire racheter votre prêt immobilier. Le levier est d’autant plus intéressant que l’argent ne coute pas cher. Si vous manquez de temps, préférez au banquier un courtier « sans frais ». Le solliciter vous permettra d’obtenir des taux négociés (0,25% à 0,50% inférieurs à un taux bancaire classique) et de réaliser jusqu’à 60% d’économie sur le coût de l’assurance emprunteur grâce à une délégation d’assurance moins chère et à garanties égales à celles des banques.