Selon l’Observatoire Crédit Logement/CSA, le premier trimestre de l’année 2019 a été particulièrement propice à l’achat immobilier. La durée moyenne des crédits immobiliers s’élevait à 229 mois, soit un peu plus de 19 ans. À la même période en 2018, elle était inférieure d’un an. Les emprunteurs devenant propriétaires avec un budget plus serré n’hésitent pas à emprunter plus longtemps d’où un allongement de la durée des prêts de plus en plus longue.

Contre toute attente, la plupart de nos banques partenaires ont décidé d’abaisser leurs taux au mois de mai 2019. Baisse comprise entre 0,10 et 0,15 points selon les durées. Cette diminution des taux s’explique par la concurrence féroce que se livrent les banques, ce qui conduit à des conditions d’accès au crédit immobilier de plus en plus faciles, notamment pour les ménages les plus modestes et les primo-accédants.

Depuis début 2019, de nouvelles dispositions telles que le prêt à taux zéro reconduit ont permis aux emprunteurs d’accéder au prêt plus facilement ou de finaliser leur prêt en cours. Depuis quelques semaines, les emprunteurs profitent de taux proches des plus bas historiques atteints en 2016. Selon l’observatoire Crédit Logement/CSA, en mars, ils trouvaient à se financer en moyenne à 1,39 %. Cette baisse des taux semble se projeter jusqu’à l’été 2019. La BCE affirme même que les taux directeurs resteront à 0% jusqu’à la fin de l’année 2019. Pour acquérir de nouveaux clients, les banques ne vont pas hésiter à réduire leurs marges toutefois elles gardent à l’esprit d’éviter toute renégociation de leur crédit en cours ou de perdent leurs clients actuels, elles feront donc des efforts supplémentaires sur ce type de profils.

La renégociation de prêt apparait comme une évidence, néanmoins, il est important de prendre en compte les frais annexes, la durée et le montant restants ainsi que les conditions de taux. Généralement, un rachat de prêt reste une opportunité si la banque ou le courtier vous propose un taux inférieur d’au moins 0,7 pts et que vous êtes dans le premier tiers de votre crédit. Si vous avez un bon profil, il peut être très intéressant de renégocier votre prêt immobilier pour obtenir une baisse de la mensualité ou une réduction de la durée du crédit.

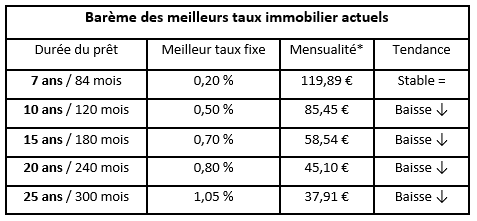

* Mensualité hors assurance pour 10 000 € de Capital emprunté

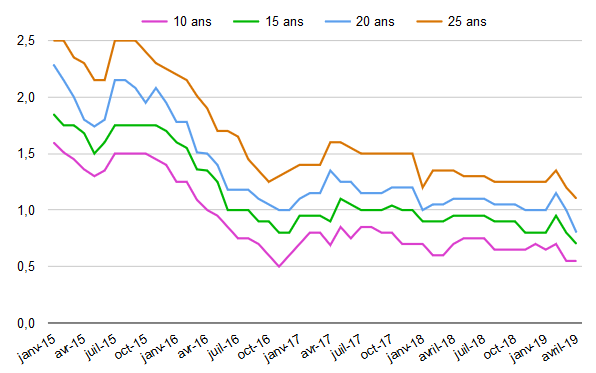

Évolution des taux sur 10, 15, 20 et 25 ans

Suivez l’évolution des taux de crédit immobilier sur 10, 15, 20 et 25 ans depuis janvier 2015 jusqu’à avril 2019. Si l’on compare le mois de mai 2018 au mois de mai 2019, la baisse des taux représente – 0,35 pts. Par exemple, pour un prêt de 200 000 euros sur 20 ans, la mensualité est passée de 928,74 € à 902,05 € soit 26 € / mois à déduire.

Bonne nouvelle pour l’emprunteur

Depuis presque un mois, le projet de loi Pacte à l’Assemblée a permis d’entériner la fin de l’obligation de domiciliation des revenus lors de la souscription d’un prêt immobilier. En effet, les banques pouvaient obliger les emprunteurs à domicilier leurs revenus pour une durée minimale de dix années en échange d’un taux d’intérêt avantageux. Cette stratégie avait pour but, aux banques, de fidéliser leurs clients sur du long terme dans un secteur toujours plus concurrentiel. L’avantage de cette suppression ? L’emprunteur peut négocier un meilleur taux d’intérêt pour son crédit en échange d’une domiciliation de ses revenus. Il faut aussi prendre en compte la suppression de la majoration du taux de crédit prévu en cas de non-respect de cette clause. Plus de liberté s’offre alors à l’emprunteur. En effet, il pourra négocier son prêt au sein de plusieurs établissements afin de faire jouer la concurrence et ainsi obtenir un taux plus bas.